Grāmatvedības attaisnojuma dokumentu būtība, klasifikācija un saturs

Daudziem jau zināms, ka grāmatvedības uzskaitē ir jāatspoguļo visi uzņēmumā veiktie saimnieciskie darījumi, kā arī citi notikumi, kas rada jebkādas pārmaiņas uzņēmuma mantiskajā stāvoklī. Lai visus veiktos darījumus varētu pierādīt un trešajai personai, pārskatot grāmatvedības dokumentus, rastos skaidra izpratne par to, kā veidojas uzņēmumam naudas plūsma, visi ieraksti ir jāpierāda ar attaisnojuma dokumentiem. Grāmatvedības attaisnojuma dokumentu būtība, klasifikācija un saturs – tas ir galvenais ko mēs izskatīsim šajā rakstā.

Reizēm starp grāmatvedi un auditoru vai citām iesaistītajām pusēm rodas nesaprašanās par to, kas īsti skaitās attaisnojuma dokuments. Likums atļauj uzņēmumam pašam izvēlēties attaisnojuma dokumenta veidu un formu, tādā gadījumā ir nepieciešams precīzi zināt likuma un normu noteikumus. Attaisnojošiem dokumentiem var būt atšķirīga forma un informācija, tāpēc grāmatvežiem rodas problēmas un domstarpības lēmumu pieņemšanā, vai atbilst dotais dokuments likumu prasībām par grāmatvedību un vai var to pieņemt iesniegšanai reģistrā.

Grāmatvedības dokumentu būtība un nepieciešamība

Attaisnojuma dokumentus izmanto ierakstiem grāmatvedības reģistros, lai sistematizētu ietverto informāciju par uzņēmuma saimnieciskajiem darījumiem. Attaisnojuma dokumentiem ir jāatbilst likuma Par grāmatvedību prasībām. Tie ir nepieciešami, lai ieinteresētām personām būtu skaidrs priekšstats par darījuma dalībniekiem, tās būtību un laiku. Kā arī šie dokumenti nepieciešami grāmatvedim, lai attēlotu informāciju reģistros.

Normatīvajos dokumentos likums „Par grāmatvedību”, Ministru kabineta (turpmāk – MK) noteikumi Nr.585 „Noteikumi par grāmatvedības kārtošanu un organizāciju” noteic attaisnojuma dokumenta saturu, formu un dokumentu ievadīšanas kārtību reģistrā.[1] Likums „Par pievienotas vērtības nodokli” noteic nodokļu rēķina noformēšanu kā attaisnojuma dokumentu.[2] Elektronisko dokumentu likumā tiek atrunāts noteikumi kā noformēt un glābāt elektroniskos attaisnojuma dokumentus.[3]

Gadījumos, kad noteikumi nenosaka prasības attaisnojuma dokumenta noformēšanai, uzņēmuma vadītājam ir tiesības noteikt savu kārtību un attaisnojuma dokumentu veidus iekšējos tiesību aktos. Šādus noteikumus apstiprina grāmatvedības organizācijas dokumenti.

Grāmatvedības dokumentu klasifikācijas pazīmes

Grāmatvedības dokumentus var iedalīt pēc vairākām pazīmēm: pēc nozīmes, pēc formas un satura.

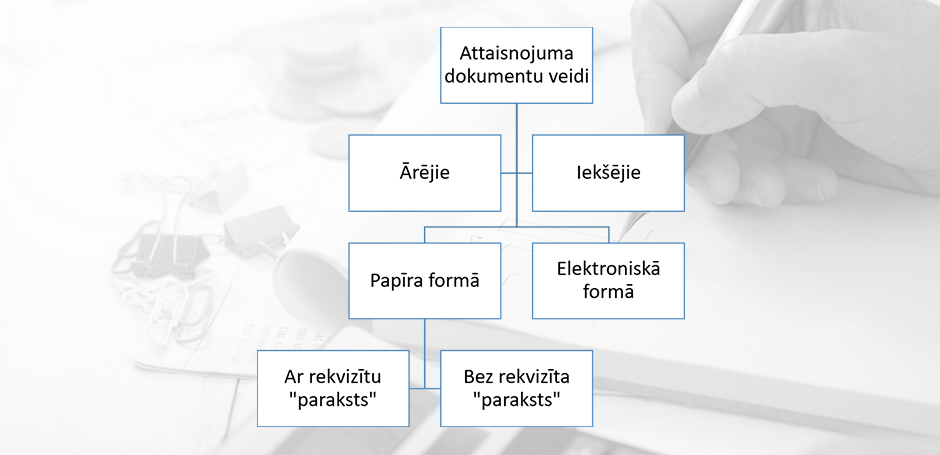

Kā redzams 1. attēlā, pastāv divu veidu attaisnojuma dokumenti atkarībā no dokumenta nozīmes – ārējie un iekšējie. Šādi dokumenti var būt sagatavoti rakstiski papīra formā vai elektroniski faila formā.

Ārējie un iekšējie grāmatvedības dokumenti

Ārējais attaisnojuma dokuments ir dokuments, kas sastādīts citā uzņēmuma (piegādātāju rēķini par preču vai pakalpojumu saņemšanu, čeki, kvīti par skaidras un bezskaidras naudas avansa izlietojumu, darbinieka izdevumu atlīdzināšanu, bankas izdrukas un citi). Tas ir dokuments, kas sastādīts uzņēmumā iesniegšanai citam uzņēmumam (dokumenti preču un pakalpojumu realizācija, čeki un kvīti, kas iesniegti klientam pēc samaksas un citi). [4]

Visbiežāk vārdu “pavadzīme” izmanto, lai apstiprinātu preču saņemšanu vai pārdošanu. Noteikumi nereglamentē, kā šo dokumentu ir jāsauc. Tāpēc pats vadītājs var noteikt, kā tās tiks nosaukts. Terminu „rēķins” uzņēmumi visbiežāk lieto, lai apzīmētu darījumu, piemēram, pakalpojumu sniegšanu.

Čeks ir attaisnojuma dokuments, ko iegūst, izmantojot elektroniskās ierīces: kases aparātu vai kases sistēmu. Tās attaisno preču iegādi mazumtirdzniecībā skaidrā naudā vai maksājumu ar bankas terminālu. Kvīti var izmantot kā attaisnojuma dokumentu kases čekam, ja nepieciešams apstiprināt trūkstošo informāciju. Ja kvīts ir reģistrēts Valsts ieņēmuma dienesta datubāzē, to var izrakstīt, ja pakalpojums ir norādīts ārpus struktūrvienības un saņemts maksājums skaidrā naudā. Kā arī kvīti var izmantot gadījumos, kad kases aparāts nedarbojas. Bankas izraksts ir dokuments, kas apliecina naudas līdzekļu apgrozījumu uzņēmuma kontā. Līgums ir dokuments, kura saturam ir juridisks spēks un kas apstiprina pušu nodomus par jebkuru darījumu. Līgumu var izmantot tikai kopā ar apliecinošo dokumentu, lai apstiprinātu darījuma esamību.

Iekšējie attaisnojuma dokumenti tiek sagatavoti pašā uzņēmumā.[4] Uzņēmuma iekšējas attaisnojuma dokumenti ir šādi: preču pavadzīme par preču pārvietošanu starp uzņēmuma struktūrvienību noliktavām, preču pieprasījumi starp noliktavām, preču komplektācijas dokumenti noliktavā, preču norakstīšanas akti uzņēmuma vajadzībām, autotransporta ceļazīmes un citi dokumenti, kuri nav paredzēti izdošanai klientiem. Arī iekšējos dokumentos var attiecināt algas aprēķina sarakstu. Grāmatvedības izziņu grāmatvedis izmanto kā apliecinošu dokumentu, lai precizētu vai labotu kļūdas reģistros.

Ārējie attaisnojuma dokumenti tiek uzskatīti par svarīgākiem. Ja tiek sagatavots gan iekšējais gan ārējais attaisnojuma dokuments, grāmatvedības uzskaitēs jāizmanto ārējais dokuments.

Papīra un elektroniskās formas dokumenti

Papīra formā dokuments ir dokuments, kas izpildīts uz standarta veidlapām vai izdrukāts ar drukas ierīču palīdzību. Obligātie rekvizīti par attaisnojošu dokumentu ir aprakstīti likuma “Par grāmatvedību” 7. pantā. Saskaņā ar šīm norādēm var rast priekštatu par šāda dokumenta likumību. Šādi dati ir:

Dokumenta autora (preču nosūtītāja vai pakalpojuma sniedzēja) rekvizīti:

- nosaukums (firma) vai fiziskas personas vārds un uzvārds;

- reģistrācijas numurs vai fiziskas personas kods;

- juridiska adrese vai fiziskais personas deklarētas dzīvesvietas adrese.

- Dokumenta veida nosaukums.

- Dokumenta reģistrācijas numurs.

- Dokumenta datums.

Saimnieciska darījuma dalībnieka (preču vai pakalpojumu saņēmēja) rekvizīti:

- nosaukums vai fiziskas personas vārds, uzvārds;

- reģistrācijas numurs vai personas kods (fiziskai personai);

- juridiskā adrese vai dzīves vieta (fiziskai personai);

Saimnieciskā darījuma apraksts un pamatojums

Ja dokuments ir sagatavots par preču vai pakalpojumu realizāciju, tad saimnieciskā darījuma aprakstā jānorāda: “preču piegāde” vai “pakalpojumu sniegšana” citam uzņēmumiem, “pārvietošana” starp uzņēmuma struktūrvienībām.

Saimnieciskā darījuma mērītāji

Ja dokuments ir sagatavots par preču vai pakalpojumu realizāciju, tad darījuma mērītājos jānorāda mērvienību un daudzumu, vienas vienības cenu.

Saimnieciskā darījuma novērtējuma naudā (summa)

Ja dokuments ir sagatavots par preču vai pakalpojumu realizāciju, tad pēc nepieciešamas jānorāda piešķirtas atlaides.

Atsauce un citu dokumentu, ja tāds ir, kurā atrodama informācija, kas nepieciešama saimnieciskā darījuma novērtēšanai naudas izteiksmē.

Par saimnieciskā darījuma veikšanu un informācijas pareizību atbildīgo personu paraksti (kas pircis, pārdevis, izpildījis darbu, akceptējis darījumu u.tml.) vai dokumenta autora paraksts. Ja attaisnojuma dokuments ir papīra formā, tad rekvizīts „paraksts” ir uzņēmuma atbildīgas personas pašrocīgs paraksts, saskaņā ar «Dokumentu juridiskā spēka likuma” 5.pantu prasībām.[6] Personiskais paraksts, kas papīra dokumentā atveidots ar tehniskiem līdzekļiem, piemērām ar spiedogu, nav juridiski likumīgs.

Papildrekvizīti preču piegādes dokumentam:

- Preču izsniegšanas vietas adrese.

- Preču saņemšanas vietas adrese.[7]

Papildrekvizīti pievienotās vērtības nodokļa (turpmāk – PVN) maksātājiem nodokļa rēķinos:[8]

- Preču piegādātāja un saņēmēja, vai pakalpojumu sniedzēja un saņēmēja reģistrācijas numurs Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā.

- Preču piegādes vai pakalpojuma sniegšanas datums, ja tas atšķiras no nodokļa rēķina izrakstīšanas datuma vai saņemta avansa datums.

- Preces vai pakalpojuma cena jānorāda bez nodokļa.

- Piemērotā PVN likme.

- Aprēķināta PVN summa.

- Darījuma kopsumma bez PVN.

- Nodokļa rēķina piezīmes un atsauces uz PVN likuma atsevišķu pantu.

- Darījuma novērtējums naudā kopā ar nodokļiem.

[1] Noteikumi par grāmatvedības kārtošanu un organizāciju. (2003. 29.okt.) Latvijas Republikas Ministru kabineta noteikumi Nr. 585, 29.10.2003. https://likumi.lv/doc.php?id=80418, sk.11.01.2019

[2] Pievienotās vērtības likums (2013), Latvijas Republikas Likums https://likumi.lv/doc.php?id=253451, sk.11.01.2019.

[3] Elektronisko dokumentu likums (2002. 11.okt.), Latvijas Republikas likums https://likumi.lv/doc.php?id=68521, sk.11.01.2019.

[4] Par grāmatvedību, 7. Pants (1992. 14.okt.), Latvijas Republikas likums, https://likumi.lv/doc.php?id=66460

[5] Par grāmatvedību (1992. 14.okt.), Latvijas Republikas likums, https://likumi.lv/doc.php?id=66460

[6] Par grāmatvedību 7.pants (1992. 14.okt.), Latvijas Republikas likums, https://likumi.lv/doc.php?id=66460

[7] Noteikumi par grāmatvedības kārtošanu un organizāciju.3511 punkts (2003. 29.okt.) Latvijas Republikas Ministru kabineta noteikumi Nr. 585, 29.10.2003., https://likumi.lv/doc.php?id=80418

[8] Pievienotās vērtības likums (2013), Latvijas Republikas Likums, https://likumi.lv/doc.php?id=253451, sk.11.01.2019.